この記事をシェアする

はじめに

「二世帯住宅を相続する場合、どう分ければいいの?」

そんな不安を抱えてはいませんか。

二世帯住宅は、親世帯と子世帯の使い方が混ざる家のため、登記や生活実態によって相続税の評価や特例の扱いが変わり、相続税の計算が複雑になりやすい面があります。

この記事では、相続税評価の判断基準や、家族間トラブルを防ぐために知っておきたいポイントを、わかりやすく解説します。

二世帯住宅の相続が複雑になる理由

二世帯住宅が一般の住宅と異なるのは、親世帯・子世帯という2つの生活実態が同じ建物内に存在することです。

そのため、

- 所有者と実際の利用者が一致しない

- 共有部分と分離部分が混在している

- 名義が「単独」「共有」「区分登記」で異なる

といった要素が重なり、相続の場面では判断が難しくなります。

特に、建物が「1戸(共有型)」として扱われるか、「2戸(完全分離型)」として扱われるかによって、相続税評価や小規模宅地等の特例の適用可否に直結します。

これは、税務上「同じ家に住んでいた親族」として扱われるかどうかが、特例の適用判断に関係するためです。

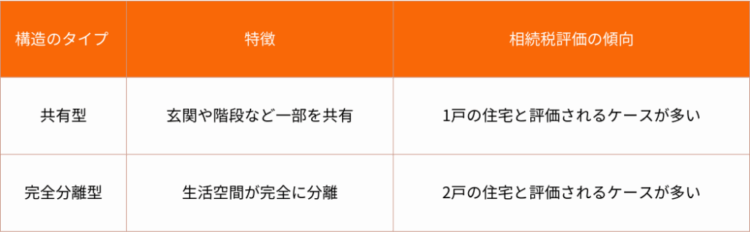

「共有型」と「完全分離型」で税金が変わる?

二世帯住宅は大きく 「共有型」 と 「完全分離型」 の2つに分けられます。

それぞれの構造によって、税務上の扱いが異なることがあります。

これにより、小規模宅地等の特例が適用されるかどうかによって、相続税の負担が変わる可能性があります。

ただし重要なのは、建物の構造だけで判断されるわけではなく、登記の状況や、被相続人と相続人が同じ建物に居住していたかといった居住実態を踏まえて、総合的に判断されるということです。

そのため、たとえ生活空間が分かれた完全分離型であっても、区分所有登記がされていなければ「同居親族」として小規模宅地等の特例が適用されるケースもあります。

反対に、区分所有登記がされている場合は、同じ建物に住んでいても別住宅と判断され、特例が使えないこともあるため注意が必要です。

同居している子に家を残すときの注意点

「同居している子に家を相続させたい」と考えるご家庭は多いですが、次のポイントを押さえておくことが大切です。

① 小規模宅地等の特例が使えるか

同居の子が自宅を相続する場合、330㎡まで土地評価が最大80%減額される特例があります。

ただし、二世帯住宅では注意が必要です。

前述のとおり、完全分離型であっても区分所有登記がされていなければ、同居親族として特例が適用されるケースがあります。

一方で、区分所有登記がされている場合は、同じ建物に住んでいても税務上は別々の住宅と判断され、特例が使えないこともあります。

このように、「同居しているかどうか」の判断は、建物の構造だけでなく、登記の状況や実際の居住実態を踏まえて総合的に行われます。

同居している子に家を残す場合には、この点を前提に、特例の適用可否を確認しておくことが重要です。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

②家族間のトラブル

同居している子が家を取得すると、他の兄弟姉妹が不公平感を抱きやすくなります。

この場合は、代償金(現金による支払い)で調整するのが一般的です。

「同居の子に家を渡せば円満」というわけではありません。

代償金の有無を含め、長期的な資金計画を立てておくことが家族間トラブルを防ぐ鍵となります。

こちらの記事も合わせてチェック!

不動産の生前贈与時のメリット・デメリットと手続き(内部リンク)

https://dig-group.co.jp/souzoku/fudousannnoseizennzouyo-2/

おわりに

二世帯住宅の相続は、建物の構造だけで判断できるものではなく、登記の状況や実際の居住実態によって、相続税評価や小規模宅地等の特例の扱いが変わるという点が大きな特徴です。

自己判断してしまうと、思わぬ相続税の増加や、相続後の家族間トラブルにつながることもあります。

少しでも判断に迷う点や不安がある場合は、相続に詳しい専門家に相談することで、

ご家庭の状況に合った相続対策や、トラブルを防ぐための具体的なアドバイスを受けることができます。

福岡相続テラス(DIG税理士法人)では、相続対策についても無料相談を行っております。

お気軽にご相談下さい。

【初回無料】LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、相続に関して分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

DIG税理士法人【相続テラス】 | LINE 公式アカウント

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応