この記事をシェアする

目次

はじめに

海外に預金や不動産を持っているけれど、

「日本で相続税がかかるの?」

「海外の財産も申告が必要?」

と不安に感じていませんか?

海外資産が関係する相続では、被相続人や相続人の居住状況・国籍などによって、日本で課税されるかどうかが大きく変わります。知らずにいると、申告漏れや想定外の税負担につながることも少なくありません。

この記事では、ご自身とご家族の居住状況を整理しながら、日本で申告が必要となるケースをわかりやすく解説します。

海外に財産がある場合、日本での相続税はどうなる?

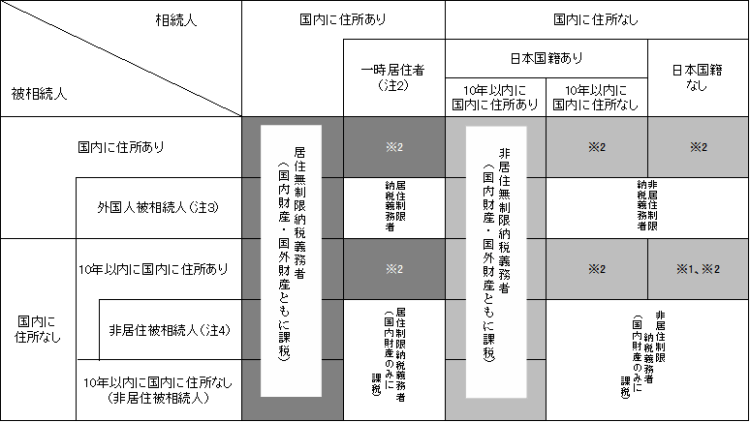

日本の相続税は、被相続人や相続人が、「どこに住んでいるか」や「国籍」などによって課税対象となる財産の範囲が異なります。

相続の際に課税される範囲は、「無制限納税義務者」か「制限納税義務者」の2つに大きく分かれます。

無制限納税義務者とは、相続や遺贈によって財産を取得した場合に、国内にある財産と国外にある財産の両方に対して、相続税の納税義務がある人のことをいいます。

制限納税義務者とは、相続や遺贈によって財産を取得した場合に、国内にある財産のみ、相続税の納税義務がある人のことをいいます。

参考:国税庁タックスアンサーNo.4138相続人が外国に居住しているとき

次に、具体的にどのようなケースが当てはまるのかを整理していきます。

日本で申告が必要になるケース・不要なケース

海外に財産がある場合、日本で相続税の申告が必要かどうかは、

「亡くなった方(被相続人)」と「相続する方(相続人)」の居住状況や国籍などによって判断されます。

よくある組み合わせごとに代表的なケースを見ていきましょう。

(1) 日本に住む親 × 海外在住の子(無制限納税義務者)の場合

<チェックポイント>

日本人である被相続人(親)が、相続開始時に日本に住んでいた

<解説>

このケースでは、相続人である子が海外に住んでいても、亡くなった親が日本に住所を持っていた場 合、「国内・海外すべての財産」が対象となります。

※ただし、基礎控除額以下の場合などでは税額が発生しないこともあります。

(2) 海外在住の親 × 海外在住の子の場合

<チェックポイント>

親・子ともに日本人だが、現在は日本に住んでいない

親または子が、過去10年以内に日本に住んでいたかどうか

日本国内に相続財産があるかどうか

<解説>

親・子ともに海外在住の場合は、条件によって取り扱いが分かれます。

【申告が原則不要となるケース】

・親・子ともに日本に住所がない

・親・子ともに過去10年以内に日本に住んでいた経歴がない

・日本国内の相続財産が一切ない

この場合、日本の相続税は 国内財産のみが対象となります。

国内に相続財産がなければ、日本で相続税を申告する必要はありません。

【申告が必要になる可能性があるケース】

・親または子が、過去10年以内に日本に住んでいたことがある

・日本国内に不動産や預金などの財産がある

親または子が、過去10年以内に日本に住所を有している場合、「無制限納税義務者」に該当し、国内にある財産だけでなく、海外にある預金や不動産、株式なども含めたすべての相続財産が日本の相続税の課税対象となります。

たとえ現在は海外に住んでいても、過去10年以内に日本に住んでいたかどうか、またその居住が一時的なものかどうかによっても相続税の取り扱いは異なります。

(3) 海外在住の親 × 日本に住む子(無制限納税義務者)の場合

<チェックポイント>

親・子ともに日本人。相続人である子が、相続開始時点で日本に住所を持っている

<解説>

相続する側である子が日本に住所を持っている場合、原則として日本の相続税は、国内だけでなく海外にある財産も含めたすべての相続財産が対象になります。

たとえ、亡くなった親が海外在住であっても、

・相続人が日本に住んでいる

・日本で生活の拠点を持っている

といった場合には、日本で相続税の申告が必要になるケースが多くなります。

なお、税務上の「住所」とは、住民票の有無だけでなく、実際の生活の本拠(生活の中心)がどこにあるかで判断されます。

単に一時的に日本に住んでいる人や、仕事や留学などで滞在している人でも、状況によっては税務上の「住所あり」とみなされる場合がありますので注意が必要です。

日本で相続税の申告が必要かどうかを判断する際は、次の点を整理することが大切です。

・亡くなった方は、亡くなった時に日本に住んでいたか

・相続人は、日本に住んでいるか

・親・子ともに、過去10年以内に日本に住んでいたことがあるか

・日本国内に相続財産があるか

これらの状況によって、日本で相続税の申告が必要になるかどうかが決まります。

申告が必要となる場合、次に問題となるのが「二重課税」になります。

これを調整する制度について見ていきましょう。

こちらの記事も合わせてチェック!(内部リンク)

【国際相続】日本と海外の遺産分割手続きの違い!プロベートとは?

二重課税を防ぐ「外国税額控除」とは

海外の財産を相続する場合、海外と日本の両方で相続税が課されることがあります。

これは、各国がそれぞれの税法に基づいて課税するため、同じ財産に税が重複するというものです。

この二重課税を調整するために設けられているのが「外国税額控除」です。

海外で支払った相続税(または同様の税額)を、日本の相続税額から一定の範囲で控除できます。

ただし、控除を受けるためには海外で課税された事実を示す資料が必要です。

実際の手続きで注意すべきポイントを整理していきます。

参考:国税庁 タックスアンサー No.4152「相続税の計算」

国税庁「相続・贈与に係る国際的二重課税-外国税額控除の在り方を中心として-」

実際の申告・手続きで注意すべきポイント

海外の財産を申告する際は、以下の点に特に注意が必要です。

・海外の銀行口座の評価方法

残高証明書を現地から取り寄せる必要がある

・円換算(為替レート)

相続開始日のレートで円換算する

・書類の言語・翻訳

英語・現地語の明細書は翻訳文を添付が必要

・不動産評価の難易度

現地の評価書や査定書の取得が必要

・申告期限10か月の圧迫

書類取り寄せに時間がかかりやすい

これらは「相続税の申告」「財産の評価」に基づく実務上の重要なポイントです。

手続きの際には事前にチェックしておきましょう。

おわりに

いかがでしたか?

この記事では、海外に財産がある場合の相続税について基本的な考え方と注意点を解説しました。

海外の財産が関わる相続は、

・被相続人と相続人がどこに住んでいるか

・二重課税が発生していないか

など、国内のみの相続に比べて複雑になる場面が少なくありません。

ご自身での判断に不安がある場合は、国際税務に詳しい税理士に相談することで、申告漏れや余計な税負担を防ぐことができます。

将来の不安を軽くするためにも、早めに情報を整え、専門家へ相談しておくと安心です。

【初回無料】LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、相続に関して分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

DIG税理士法人【相続テラス】 | LINE 公式アカウント

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応