この記事をシェアする

1. はじめに

「事業承継を考えているけれど、税金の負担が大きすぎて不安…」

そんな悩みを抱える中小企業の経営者は少なくありません。

この記事では、令和7年度の事業承継税制改正のポイントや、どのような企業にメリットがあるのか、また専門家に相談すべきタイミングについてわかりやすくご紹介します。

2. 令和7年度改正のポイント

令和7年度の改正では、これまで制度利用のハードルとなっていた要件が見直されました。具体的には、

①役員就任要件の緩和(法人版・特例措置)

②事業従事要件の緩和(個人版)

の2点が大きな変更点です。

従来は「後継者が一定期間役員を務めていること」が条件でしたが、改正により承継直前に役員に就任した場合でも制度を使えるようになります。また「後継者が会社の業務に相当期間従事していること」という要件が緩和されました。出典:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」/国税庁「タックスアンサー No.4148」

3. 誰にメリットがあるのか

今回の改正は、これまで制度利用を諦めざるを得なかった経営者にとって大きなチャンスとなります。

たとえば、後継者が決まっていても役員経験が短く要件を満たせなかったケースや、承継を急ぐ必要がある企業、従業員数を維持できるか不安を抱えていた中小企業などです。

これらの企業にとって、改正により制度のハードルが大きく下がったことで「現実的に利用できる制度」となりました。

特に、中小企業の経営者で、近い将来に後継者へ承継を予定している方にはメリットが大きいといえます。

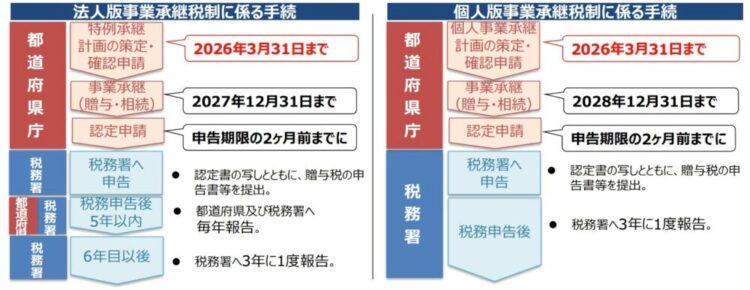

4. 実際に制度を利用する際の注意点

引用元:経済産業省「令和7年度税制改正に関する経済産業省要望」

制度を利用できる条件は緩和されましたが、期限や手続きの管理には注意が必要です。

特に利用の多い法人版事業承継税制について、見落としやすい3つのポイントをまとめました。

特例承継計画の提出期限

制度を利用するためには、事前に「特例承継計画」を提出する必要があります。

期限を過ぎると制度を使えないため、早めの準備が欠かせません。

株式承継の実施期限

株式を後継者に移すタイミングにも期限が設けられています。

計画的に承継を進めないと、猶予を受けられない可能性があります。

猶予された税金が免除される条件

相続や贈与で発生する税金は「猶予」されますが、一定の条件を満たさなければ免除にはなりません。条件を満たせなかった場合は、猶予されていた税金を一括で支払う必要があるため注意が必要です。

つまり、「制度を使えば安心」というよりも、長期的な経営計画と合わせて活用することが重要です。

5. 専門家に相談すべきタイミング

制度を理解する上で、最も難しいのは「自社のケースにどう当てはまるか」という点です。たとえば、後継者をいつ役員に就任させるか、贈与と相続のどちらで承継するか、将来さらに制度が改正されたときのリスクをどう考えるかなど、専門的な判断が求められる場面です。

そのため、承継を検討し始めた段階で、税理士や事業承継に詳しい専門家に相談することをおすすめします。早めに相談することで、選択肢を広く持ちながら計画を立てることができ、制度をより有効に活用できます。

6. おわりに

事業承継税制は、会社を次の世代につなげるための強力な支援策です。

ただし、適用を受けるためには期限や条件を満たす必要があり、誤った判断をすると大きな負担につながる可能性もあります。

そのため、制度を「使えるかどうか」だけでなく、「どう使えば自社にとって最もメリットがあるのか」を専門家と相談しながら考えることが重要です。

福岡相続テラス(DIG税理士法人)では、事業承継に関するご相談も承っています。お気軽にご相談下さい。

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応