この記事をシェアする

目次

はじめに

「おじいちゃんから株を相続したけど、配当金って何?」

「配当金も相続の対象なの?」

このような疑問を持っていませんか?

この記事では、配当金について、言葉の意味から申告のポイントまでをご紹介いたします。

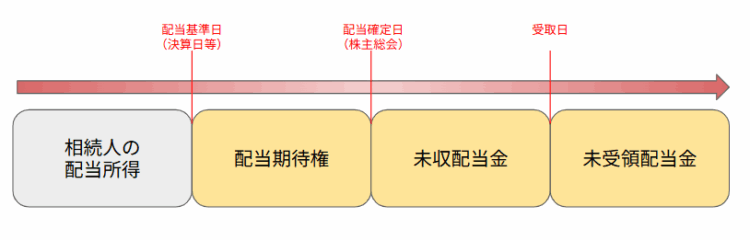

個人の配当金は相続の対象になるの??

結論から申しますと、配当金は相続の対象になる場合があります。

判断のポイントは、死亡時点(相続発生日)の権利確定の有無です。

そもそも配当金とは、会社の株式を購入してくれた株主に対して、事業活動で得た利益の一部を還元する形で現金で分配するものです。

流れとしては、

決算で配当が提案→株主総会で確定→配当金支払日が決定→配当金の支払い

というステップを踏み、株主に支払われます。

決算日よりも前に亡くなった場合

配当の権利がありません。

配当金は相続財産には含まれず、死亡者の配当所得となります。

所得となるので、確定申告の必要がある場合も出てきます。

決算以降に亡くなった場合

配当金としての権利が確定しているので、相続税の対象となります。

このように、配当金が相続の対象になるかどうかは

「死亡日を基準に、権利が確定しているか」

で決まります。

未収配当金と配当期待権とは

相続の対象となる配当金は、「未収配当金」と「配当期待権」という2種類の配当金に分けられます。

未収配当金

株の配当金をもらえることが決まった(株主総会)後に本人が亡くなり、まだ受け取っていないお金のこと。

配当期待権

配当金を受けられる可能性があるという、未確定の権利のこと。

それぞれ呼び方が違いますが、死亡時点で配当金を受け取ることが確定しているため、相続税の対象となります。

相続税評価のポイント

配当金の相続税評価のポイントをお伝えします。

配当金の価値の決め方

配当金額-源泉徴収税額

こちらの計算式を用いて、配当金の評価額を計算することができます。

配当金の支払通知書があればわかりやすい

証券会社などから発行される、配当金の支払通知書には収益や配当金についての記載があります。

そのため、その資料で配当金を確認することができます。

また、配当金の支払い計算書がない場合でも、企業のHPにある決算短信で確認ができます。

申告手続きのポイント

続いて、申告手続きのポイントです。

相続税申告全体に共通する、どれも重要なポイントです。

申告・納付期限

相続の開始があったことを知った日の翌日から、10ヶ月以内に相続税の申告・納付(原則現金のみ)が必要です。

納付金額の確認

誤った金額で申告してしまうと、ペナルティが課せられる可能性があります。

資料の確認や細かい金額の確認は大変な作業です。

不安なことやお困りのことがある際には、税理士へ相談することをお勧めします。

おわりに

いかがでしたか?この記事では、

- 相続できる配当金とできない配当金の違い

- 配当金の評価のポイント

についてご説明いたしました。

相続に関する無料相談を行っていますので、お気軽に福岡相続テラス(DIG税理士法人)にご相談下さい。

【初回無料】LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、相続に関して分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

DIG税理士法人【相続テラス】 | LINE 公式アカウント

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応