この記事をシェアする

目次

はじめに

「アパートやマンションを持っていると、相続税が下がると聞いたけれど本当?」

「賃貸していると評価額が安くなると聞いたが、仕組みがよく分からない」

こうした疑問をお持ちの方は少なくありません。

結論から言うと、一定の条件を満たす場合、賃貸アパートやマンションは自宅とは異なる評価方法が用いられ、相続税評価額が下がることで、税負担が軽くなる可能性があります。

ただし近年は、貸付用不動産の市場価格と相続税評価額との乖離の実態を踏まえ、その取引実態等を考慮し、 令和8年度税制改正大綱では、「相続直前に取得・新築した貸付用不動産」について、評価方法を厳格化する方向性が示されました。

この記事では、

- 貸家の評価が下がる仕組み

- 土地・建物それぞれの評価の考え方

- 制度を利用する際の注意点

- 税制改正を踏まえた今後の考え方

について解説します。

貸家を持つと相続税が安くなる理由とは?

賃貸物件が相続税で減額評価されるのは、第三者に貸している分、所有者が自由に使えない状態にあると考えられているためです。

第三者に貸している以上、次のような制約が生じます。

- すぐに自分で住めない

- 自由に改築・建て替えしにくい

- 退去(立ち退き)には一定の手続きや制約がある

こうした理由から、「自由に使える不動産」と比べて、相続税評価上は権利制限があるものとして扱われ、その考え方が評価ルールに反映されています。

こちらの記事も合わせてチェック!(内部リンク)

【負担付贈与】賃貸用マンションを子に贈与する際の注意点

貸家建付地とは?土地の評価が下がる理由と計算方法

ご自身で所有している土地の上に、ご自身名義のアパートやマンションを建てて賃貸している場合、その土地は、原則として、相続税のルール上、「貸家建付地(かしやたてつけち)」として評価されます。

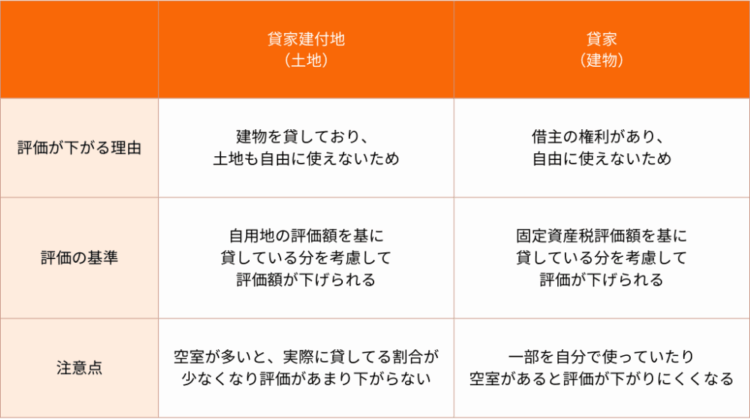

相続税では、土地と建物で評価の考え方が異なります。まず全体像を整理すると、次のようになります。

貸家建付地の評価では、「誰にも貸していない土地(自用地)だったら、いくらか」を基準にします。そこから賃貸していることで土地も自由に使えない分を考慮し、評価額を引き下げて計算します。

この差し引きに使われる主な要素は、次の通りです。

- 借地権割合(地域ごとに定められた割合)

- 借家権割合(一般的に30%)

- 賃貸割合(実際に賃貸している床面積の割合)

また、貸家についても土地と同様に自由に使えないため、相続税の計算では、固定資産税評価額から借家権割合と賃貸割合に応じた金額を控除して評価します。

たとえば、全室を賃貸している場合(賃貸割合100%)は、

固定資産税評価額 ×(1 − 借家権割合)

という考えになります。

ただし、空室が多い場合は賃貸割合が下がり、土地・建物ともに評価減が小さくなる点には注意が必要です。

貸家の特例が使えないケースは?要注意ポイント

「賃貸していれば必ず評価が下がる」わけではありません。

条件を満たしていない場合、貸家としての評価減が認められないこともあります。

代表的な注意ケースは、次のとおりです。

- 空室が多く、実態として賃貸しているとは言いにくい

- 親族に無償、または形式的に貸している

- 相続前に解体して更地にする予定が明確に決まっている

これらに当てはまる場合、想定していた評価減が受けられない可能性があります。

令和8年度税制改正大綱で何が変わる?

ここで重要なのが、令和8年度税制改正大綱の内容です。

今回の改正では、貸付用不動産の市場価格と相続税評価額との乖離の実態を踏まえ、評価の適正化及び課税の公平性を図る観点から、相続開始前(または贈与前)5年以内に取得・新築した貸付用不動産の評価方法について見直しが行われることとなりました。

具体的には、これまでのような「貸家建付地」「貸家」といった通達評価ではなく、

課税時期における通常の取引価額(いわゆる時価)を基に評価することとなります。

この「通常の取引価額」とは、課税上の弊害がない限り、取得価額を基に地価の変動などを考慮して計算した価額の100分の80に相当する金額によって評価します。

これにより、「相続直前に不動産を購入・建築して相続税を下げる」 といった対策は、今後は効果が限定的になる可能性があります。

この改正は、2027(令和9)年1月1日以後に開始する相続、遺贈又は贈与により取得した貸付用不動産に適用されます。

おわりに

土地は「貸家建付地」、建物は「貸家」として扱われ、相続税評価額が下がる仕組みがあります。

ただし、その評価は賃貸の実態や空室状況、将来の利用予定などによって左右され、必ずしも想定どおりの評価減が受けられるとは限りません。

また、令和8年度税制改正大綱では、相続直前の不動産取得による相続税対策について見直しが行われており、「相続税を下げるためだけに不動産を取得する」という考え方は、今後は通用しにくくなるといえるでしょう。

相続対策を考える際には、「本当に自分のケースに当てはまるのか」を確認しながら、早めに専門家へ相談することが大切です。

福岡相続テラス(DIG税理士法人)では、相続対策についても無料相談を行っております。お気軽にご相談下さい。

【初回無料】LINEでお問い合わせを受付中!

以下のリンクから公式アカウントを友だち追加して、相続に関して分からないことや相談したいことがありましたら、トークルームからお気軽にお問い合わせください!

メッセージをお待ちしています。

DIG税理士法人【相続テラス】 | LINE 公式アカウント

この記事をシェアする

Next Contents

よく読まれている記事

- 平日夜間対応

-

事前予約にて

土日祝対応 - テレビ会議対応